Спотовый рынок карбамида пока тихий. Долгожданная китайская экспортная программа еще не принесла никакой значимой активности, за исключением предложений в тендере Эфиопии EABC. Трейдеры воздерживаются от предложения китайской продукции из-за связанной с этим неопределенности.

22 мая Европейский парламент проголосовал за введение пошлин на импорт удобрений из России и Беларуси. Комиссия заявила перед голосованием, что может приостановить действие пошлин, если на европейском рынке произойдет значительный рост цен на удобрения.

Pupuk Indonesia продала 30 000 тонн до 40 000 тонн карбамида по $370,50 за тонну FOB для отгрузки, растянутой на июнь.

Иранские производители сообщилио продажах 90 000 тонн гранулированного карбамида производителем Pardis по $338 за тонну FOB Assaluyeh с погрузкой в июне.

Lordegan реализовала 20 000 тонн по $334,30 , MIS — 26 000 тонн по $334,20, а Kermanshah — 30 000 тонн по $335 с погрузкой в июне после своего тендера.

Для сравнения, SABIC продала 50 000 тонн по $ 380 с пунктом назначения Эфиопия, что ниже последней продажи по цене $387.

Производство карбамида в Египте продолжает снижаться из-за проблем с поставками газа. Из-за ограниченных объемов на складах, последняя продажа небольшой партии, предназначенной для Европы, была продана по цене $402.

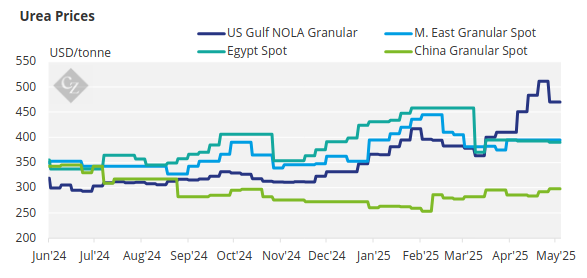

Значения US/NOLA продолжают снижаться, при этом загруженные баржи предлагаются по цене $490 за тонну FOB NOLA .

В Бразилия некоторые заявки находятся на уровне около $395 за тонну CFR, хотя ликвидность остается низкой.

Импорт Аргентины за период с января по апрель составил 82 000 тонн, что ниже 240 000 тонн, импортированных за тот же период прошлого года.

Индия, похоже, имеет ключевое значение для поддержания цен на карбамид на текущем уровне. Появились слухи о том, что скоро будет проведен еще один тендер. Пока этого не произойдет, а основные рынки еще только формируются, цены на карбамид могут оставаться под давлением.

Аналитика от Сzapp