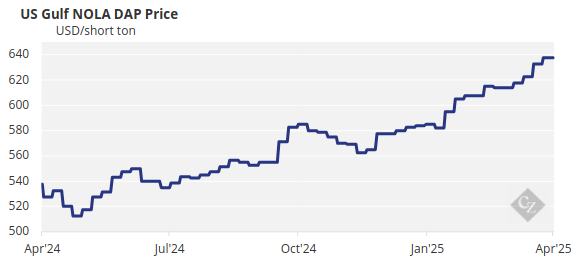

Рынок фосфатов на этой неделе оставался стабильным. Большинство ценовых ориентиров для DAP и MAP не изменились на этой неделе. Тем не менее, цены на баржи NOLA в США снова выросли.

Варианты импорта в США ограничены компенсационными пошлинами на поставки из Марокко и России, в то время как тарифы, предложенные администрацией Трампа, могут еще больше ограничить импорт или повысить внутренние цены.

Цены на Среднем Западе также выросли, несмотря на плохую доступность — сейчас они находятся на самом низком уровне с 2008 года.

Надежды на скорое возвращение Китая на экспортный рынок уменьшились на этой неделе, поскольку новостей об экспортных квотах не поступало.

Нехватка китайских поставок удерживает мировую доступность фосфатов в напряжении, при этом экспорт DAP/MAP из Китая в первом квартале упал до 23-летнего минимума в 111 046 тонн — на 54% меньше, чем в первом квартале 2024 года.

Индия создала путаницу на рынке после того, как Департамент удобрений дал указание импортерам не закупать выше $675 за тонну CFR, хотя уже были заключены три сделки в диапазоне $690–700.

Дополнительный спрос со стороны эфиопской компании EABC еще больше сократил предложение DAP. Последний тендер EABC завершился с предложениями значительно выше, чем в предыдущем раунде. В последние месяцы импортер переключился с NPS на DAP, объявив несколько тендеров и поглотив предложение на и без того тесном рынке.

На этой неделе цена FOB Марокко на DAP снова выросла благодаря новым сделкам с Европой, достигнув самого высокого уровня с марта 2023 года.

Мировые цены на NPK в этом месяце также оставались стабильными или более высокими, чему способствовал рост цен на DAP/MAP и сохраняющийся высокий спрос со стороны Индии в преддверии сезона Хариф.

Ожидается, что в ближайшие недели цены еще вырастут, так как спрос растет, а предложение остается крайне ограниченным.

Аналитика от Сzapp