Перебои и задержки в доставке товара затрагивают и метанол. В конце 2023 — начале 2024 годов наблюдались частые нарушения сроков поставки, увеличение фрахтовых ставок и недостаточная доступность судов. Также свою роль сыграли и перебои с поставками в Иран зимой, промедления с запуском новых объектов, плановые и внеплановые отключения. У каждого региона — свои особые обстоятельства, торговые потоки и удобные маршруты судоходства.

Однако, мировое предложение в достаточном объеме и неизменный спрос обеспечили стабильность цен на метанол. Так что, дополнительные расходы на фрахт или задержки, в целом, не повлияли на рынки, и доступные предложения удовлетворили зимнее затишье. При этом, вероятно, продавцы все же ощутили на себе снижение маржи из-за дополнительных расходов, не перекладывая их на покупателей.

Из-за рекордно низкого уровня воды в сезон дождей с мая по декабрь 2023 года, судоходство по Панамскому каналу было сокращено на 50% от общего количества судов. Через канал обычно проходят торговые пути грузоотправителей Северной и Южной Америки. С ноября, с целью сохранения водных ресурсов, сокращение судов достигло 33% ниже нормального уровня, которое продлится, ориентировочно, до мая 2024 года.

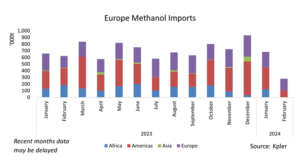

Графики показывают, как эти ограничения повлияли на торговые потоки метанола в различные регионы в Тринидаде и США. С октября 2023 года размеры поставок в Азию упали с 55% от общего объема экспорта в сентябре, до 20-25% — в последние месяцы.

Экспорт из США в Азию также сократился в ноябре — декабре, но оставаясь в пределах нормы, начал восстанавливаться в январе 2024 года. Объемы с января 2023 года, сравнительно с январем 2024, выросли на 56% в годовом исчислении.

Это свидетельство наращивания усилий по сокращению задержек в доставке за последние месяцы. В частности, американские грузоотправители более активно бронируют суда, а американские производители чувствуют себя более комфортно, принимая на себя повышенные сопутствующие расходы. Также, некоторые грузоотправители используют альтернативные маршруты, во избежание проблем с перебоями в работе Панамского канала.

Подобные трудности испытывают и европейские грузоотправители, провозящие товар через Красное море и Суэцкий канал. Учитывая сложности с экспортом с Ближнего Востока по этим водным путям, грузы Атлантического бассейна, которые столкнулись с перебоями при перемещении в Азию, теперь довольно легко экспортируются в Европу. Экспорт из Северной и Южной Америки в Европу в декабре 2023, по сравнению с ноябрем, увеличился на 45%.

В то же время ближневосточные производители стали больше экспортировать в Азию, в частности, в Малайзию и Сингапур.

С учетом перебоев в поставках, Европа достаточно снабжается поставщиками из Атлантического бассейна, а у производителей Ближнего Востока появилась возможность минимизировать возрастание стоимости фрахта.

Станут ли меняющиеся торговые модели основными, или послужат временной альтернативой, в ожидании благоприятных условий в Панамском и Суэцком каналах, покажет время.

Ясно одно — если перебои с поставками сохранятся, рынок метанола будет корректироваться, а цены – меняться.

На основе аналитики от Argus