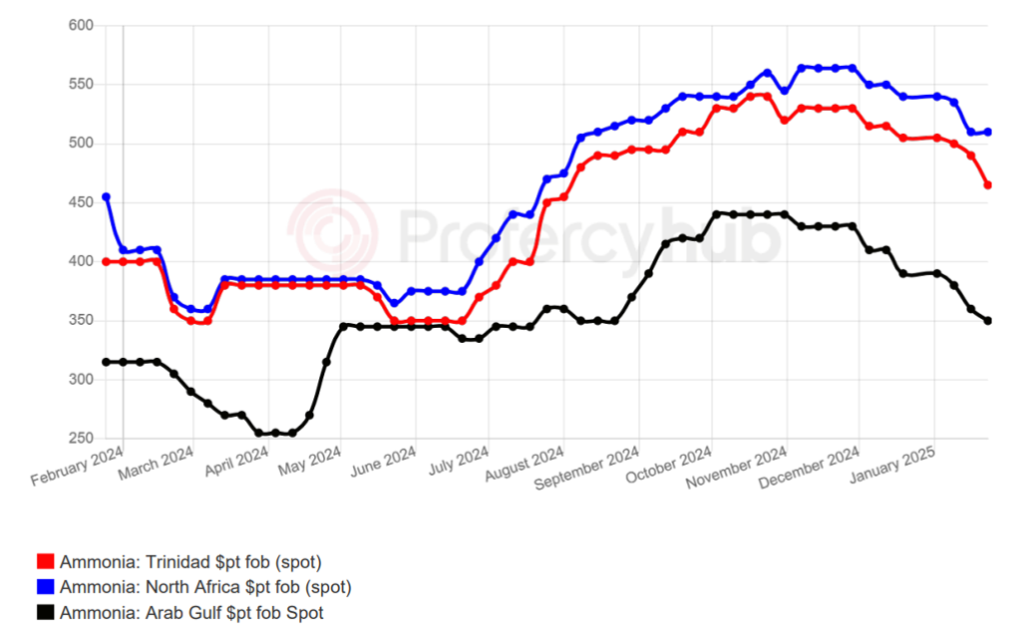

О застое на рынке аммиака говорит раннее исполнение контракта в Тампе на февральские отгрузки со скидкой в $38пт по отношению к текущему месяцу.

Ценовое давление, особенно к востоку от Суэца, привело к тому, что грузы из Юго-Вост. Азии и Бл. Востока все чаще стали направляться в Европу и США.

Высокие цены на газ в Европе и укрепление цен на азот оказали поддержку к западу от Суэца, но даже если европейские производители остановят заводы, рынок не сможет поглотить все излишки, прогнозируемые на текущий квартал.

В 2024 из-за остановки заводов и сокращением сырья в Сев. и Юж. Америке, на Бл. Востоке, с рынка ушло значительное количество грузов.

Запуск проекта Gulf Coast Ammonia в 1,3 млн тонн в год в Техасе не состоялся, что вынудило крупнейшего поставщика OCP Group в Марокко искать грузы в других местах.

В этом году спотовые сделки оживились и составили около 240 000 т по сравнению с 250 000 т в месяц в прошлом году.

Турецкая Gemlik продала 25-40 000 т нескольким трейдерам, один балтийский груз идет в Турцию.

Т.к. импортная активность в Индии и Сев-Вост Азии, будет слабой до конца 1 квартала, более низкие цены сохранятся еще несколько недель.

Источник: Рrofercy