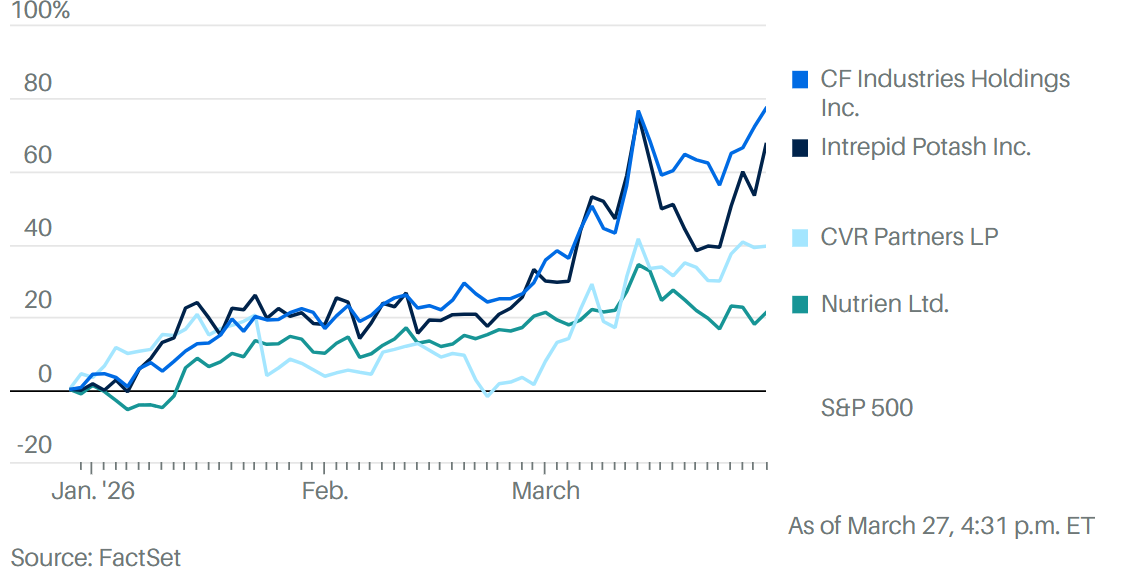

-

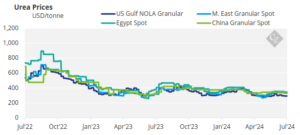

Международный рынок карбамида все еще находится в спячке после малообъемного тендера в Индии.

-

Неактивны и большинство рынков обработанных фосфатов, за исключением Пакистана.

-

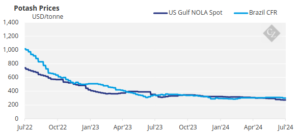

Цены на гранулированный калий оказались под давлением на этой неделе.

-

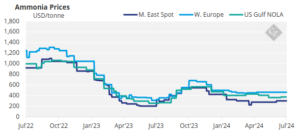

Рынок аммиака оставался неизменным в условиях ограниченного предложения как к востоку, так и к западу от Суэца.

Интерес к карбамиду падает

На международном рынке карбамида ни взлетов, ни падений. Лишь немногие рынки проявляют интерес к участию.

Тендер в Индии закончился, получив всего 433 500 тонн по ценам, которые обеспечили бы ближневосточным производителям нетбэк в размере USD 345-348 за тонну.

С Ближнего Востока будет поставлено 300 000-340 000 тонн, а остальное, скорее всего, поступит из России.

Производители Юго-Восточной Азии взяли на себя обязательства на август из-за проблем с производством в Малайзии и продаж Брунея в Австралию и на другие рынки Юго-Восточной Азии, такие как Вьетнам и Таиланд. Остальные производители выглядят спокойными.

Иранские производители были вынуждены снизить цены на FOB до уровня ниже USD 300 за тонну( при этом сообщалось об одной продаже по цене USD 296,50 за тонну FOB), с рассчетом разместить до 150 000 тонн в ближайшие недели.

На данный момент в 2024 году Китай экспортировал только 140 000 тонн карбамида, что на 86,2% меньше, чем в прошлом году. Правительство сохраняет экспортные ограничения, чтобы удерживать внутренние цены на низком уровне. Никаких признаков того, что Китай выйдет на экспортный рынок до конца года нет.

Нигерийский производитель Dangote все еще работает на 50% мощности. Поскольку внутренний сезон в самом разгаре, существенного экспорта не ожидается.

Алжирские производители рассчитывают на отгрузку в августе. Предложения составляют USD 370 за тонну, что выглядит немного дороговато, учитывая, что бразильские нетбэки оцениваются примерно в USD 335 за тонну.

Европейские покупатели расслаблены. Это означает, что единственные рынки, которые вот-вот начнут проявлять активность, находятся в Латинской Америке, где лидерами являются Бразилия, Мексика и Аргентина.

Бразилия получила предложение на уровне USD 370 за тонну CFR, но пока не проявляет интереса. Тем не менее, эти покупатели появятся на рынке, поскольку на сегодняшний день импортировано всего около 3,5 млн тонн на 2024 год.

Таким образом, прогноз для рынка карбамида пока остается стабильным.

Переработанный фосфат ожидает Индию и Бразилию

На этой неделе рынки обработанных фосфатов не показали большой активности.

Единственным исключением стала сделка в Пакистане, где за DAP на этой неделе было заплачено USD 610 за тонну CFR. Это на 40 USD/тонна больше, чем за неделю, и на 67 USD/тонна больше, чем две недели назад.

Бразильские покупатели начинают ощущать на себе влияние снижения доступности MAP.Сезон соевых бобов подходит к концу, а цены достигли USD 635 за тонну CFR, что на USD 65 за тонну больше, чем за последние два месяца.

Индийские покупатели на этой неделе активности не проявляли, и цены остались неизменными по сравнению с прошлой неделей. Второй поставщик подтвердил контрактные соглашения на фосфорную кислоту на третий квартал с покупателями в Индии по цене USD 950 за тонну CFR 100% P2O5 с 30-дневным кредитом. Это произошло после того, как стало известно о о соглашении по третьему кварталу между JPMC и CIL по той же цене, которая выросла на USD 2 за тонну по сравнению со вторым кварталом.

По данным Longzhong, эксплуатационная ставка MAP в Китае по всей стране остается на уровне около 62% от мощности, в то время как для DAP она выросла примерно на 2% за неделю до 52%.

Местные источники сообщают, что средняя эксплуатационная ставка MAP в провинции Хубэй выросла на 2,5% за неделю до примерно 60% от мощности. Согласно предварительной китайской таможенной статистике, экспорт DAP из Китая в июне снизился, в то время как экспорт MAP подскочил по сравнению с тем же месяцем 2023 года.

Экспорт DAP в июне снизился на 48% до примерно 480 000 тонн с 928 759 тонн в июне 2023 года. Это привело к снижению экспорта DAP за январь-июнь на 37% в годовом исчислении до 1,51 млн тонн, согласно данным Global Trade Tracker. Экспорт MAP из Китая в июне увеличился более чем в шесть раз до примерно 320 000 тонн с 49 332 тонн в том же месяце прошлого года, при этом объем за первые шесть месяцев вырос на 1% в годовом исчислении до примерно 930 000 тонн.

Прогноз цен на фосфаты оценивается как стабильный или твёрдый, однако ввиду замедления роста стоимости в Индии и Бразилии, цены могут оказаться под давлением.

Калий под давлением

Цены на гранулированный калий на этой неделе подверглись давлению на понижение, в то время как стандартные цены на хлористый калий остались на прежнем уровне, поскольку было объявлено о подписании новых контрактов.

Canpotex удивил рынок, установив цену на уровне USD 283 за тонну CFR, при подписании нового контракта с индийским импортером CIL, что на USD 4 за тонну выше, чем IPL Индии, установленная на прошлой неделе.

Такого разброса цен в индийском контрактном соглашении на поставку калийных удобрений не наблюдалось с августа 2011 года, когда был согласован диапазон USD 470-490 за тонну CFR.

Цены на гранулированный MOP в Юго-Восточной Азии снизились на USD 20/тонна в верхней части диапазона до USD 325- 330/тонна CFR, следуя за недавним снижением цен на стандартный MOP в регионе. Цены на sMOP, напротив, остались на прежнем уровне — в среднем USD 281,50 за тонну, хотя ожидаются более высокие предложения. Поскольку спрос в регионе остается низким, многие участники рынка не ожидают, что повышение цен будет принято покупателями.

Спотовые цены на бразильский MOP оцениваются в USD 305-315 за тонну CFR, не изменившись на этой неделе, хотя ожидается ценовое давление на понижение.

На рынке сформировался более медвежий взгляд на ситуацию, поскольку доступность цен ухудшается, спрос замедляется, а запасы остаются высокими. По мере продолжения поставок MOP, в последние недели стали нарастать задержки в портах.

Ожидается, что в ближайшие недели цены на калий останутся на прежнем уровне или останутся невысокими, поскольку спотовые цены адаптируются к новым контрактам на калий.

Аммиак остается в тени

На этой неделе ситуация на мировом рынке аммиака была в целом сдержанной, а его предложение было ограничено как к востоку, так и к западу от Суэца, хотя перспективы поставок в первом случае представляются более позитивными.

На Ближнем Востоке спрос на объемы ФОБ высок, и некоторые поставщики были вынуждены отклонять запросы на поставку грузов, поскольку запасы на складах невелики после недавнего сокращения производства. Далее на восток активность в остальной Азии оставалась пониженной, спрос со стороны Китая отсутствовал.

Сообщается, что производители капролактама и акрилонитрила (ACN) как в Китае, так и в соседних Южной Корее и на Тайване в последние недели снизили объемы производства, тем самым ограничив спрос на безводный материал.

Неделя в Юго-Восточной Азии была такой же медленной: продолжалась погрузка срочных грузов из Малайзии и Индонезии.

Работы по техническому обслуживанию в Индонезии могут убрать несколько тонн с рынка во второй половине июля, хотя это может быть компенсировано улучшением доступности от других внутренних производителей.

Цены в Западном полушарии могут оставаться стабильными до тех пор, пока сохраняются ограничения по поставкам. В это же время к востоку от Суэца может произойти противоположная ситуация после долгожданного возобновления добычи на месторождении Мааден.

По материалам http://www.czapp.com/