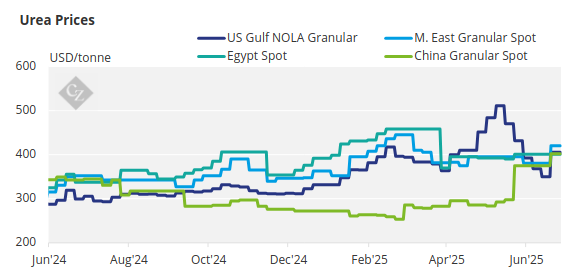

Конфликт на Ближнем Востоке остановил заводы по производству карбамида в Египте и Иране более чем на две недели, спровоцировав дефицит и резкий скачок цен на карбмид.

Поставки

– Египетские заводы простаивали с 13 июня, загрузка с 27 июня будет на 50–60% мощности.

– В Иране (годовая мощность 8,7 млн т, месячный выпуск 725 000 т, пиковый экспорт ~500 000 т) производство пока заморожено.

Тендеры и сделки

– Иранская Lordegan принимала заявки до 29 июня (грузы со складов).

– SIUCI (Оман) продала две августовские партии по $495/t и $525/t FOB.

– Pupuk Indonesia выиграла лот по $452,11/t FOB, BFI (Бруней) — две партии по 6 000 т по $470/t FOB.

Ключевые рынки

– NOLA/US: межсезонные котировки CFR — $419–424/t.

– Бразилия, перед сезоном закупок, оформляет сделки с китайским карбамидом по $425–430/t CFR.

Итоги импорта

– Аргентина (янв–май): 188 000 т (67 000 т из Катара, 31 000 т из Египта, 28 000 т из Туркменистана). Май — рекордные 106 000 т (67 000 т Катар, 25 000 т Алжир, 8 000 т Боливия).

– Испания (янв–апр): 418 000 т — максимум за десятилетие (333 000 т в 2024-м). Ведущий поставщик — Египет (220 000 т), Россия (48 000 т) и Нидерланды (45 000 т).

Перспективы

Главным драйвером станет тендер Индии на 2 млн т (закрытие 7 июля, отгрузка с 22 августа). В предыдущем тендере страна приобрела лишь 229 000 т по $399/t CFR вместо 1,5 млн т. Параллельно Бразилия наращивает закупки, а Китай может добавить до 2 млн т к экспорту, доведя общие квоты до 4 млн т. Это может умеренно сбить цены, но к довоенным уровням они не вернутся до осени.

Аналитика от Сzapp